2025年车险新规实施后,北京车主老王的保费单让他惊掉了下巴——连续三年没出险,他的交强险从950元直接砍到475元!但同一小区的特斯拉车主小李就没这么幸运,Model Y的保费一年飙到6200元,比同价位燃油车贵了近30%。为什么同样开车,有人年保费3000出头,有人却要花掉2.8万?今天就用大白话拆解车险的那些门道,看完你也能成为省钱高手。

车险费用的两大块拼图

车险就像汉堡包,交强险是面包底,商业险是夹馅,少了哪层都不行。2025年新规下,这两层的价格游戏规则都变了。

交强险这块”法定面包”,现在玩起了”精准打击”。6座以下家用车基础保费950元,但内蒙古车主连续三年无事故能打到5折,只要475元;而广东车主最多只能享7折,得交665元。更狠的是,一旦出险5次以上,保费直接翻倍到1900元,比基础价贵出整整1万多。这里有个冷知识:过户车会重置费率,买二手车时一定要查原车主的出险记录。

商业险这个”夹馅”现在能自由选料了。车损险是必选肉排,保费=基础保费(6座以下约630元)+ 车价×费率(新车1.5%),15万的车一年约2880元。三者险是关键配菜,300万保额比200万只多花100元,但能覆盖北京CBD撞豪车的风险。最划算的是医保外用药险,30元保10万,相当于每天8分钱就能避免自费药的坑。

保费差异的三大推手

同样是车,为什么保费能差出一个iPhone?这三个因素在背后悄悄发力。

车型就像人的职业,决定了保费的基本盘。15万的丰田卡罗拉车损险约1800元,而25万的特斯拉Model Y要3400元,因为电池维修成本是发动机的3倍。更夸张的是100万的奔驰S级,车损险直接飙到1.5万,相当于每年给车买个LV包。这里有个反常识发现:比亚迪汉EV的保费比同价位的宝马3系还高12%,新能源车险的”保费剪刀差”正在扩大。

地区风险系数堪比房价差异。深圳车主的三者险200万保额要1500元,而西安车主只要900元。暴雨区的车主得加200元涉水险,但内蒙古车主基本用不上。最绝的是上海试点违章挂钩保费,超速50%以上直接涨3%,开车玩手机的代价更大了。

驾驶记录是保费的”信用分”。连续三年无出险,商业险能打4折;但出险一次,次年保费立马涨25%。有位杭州车主就吃过亏,为300元划痕报案,结果次年保费多花了800元,典型的捡芝麻丢西瓜。现在保险公司都装了OBD监测,急刹车次数多也会涨保费,安全驾驶真能当钱花。

三类车主的真实账单

让我们撕开三份真实保单,看看不同车主的保费构成。

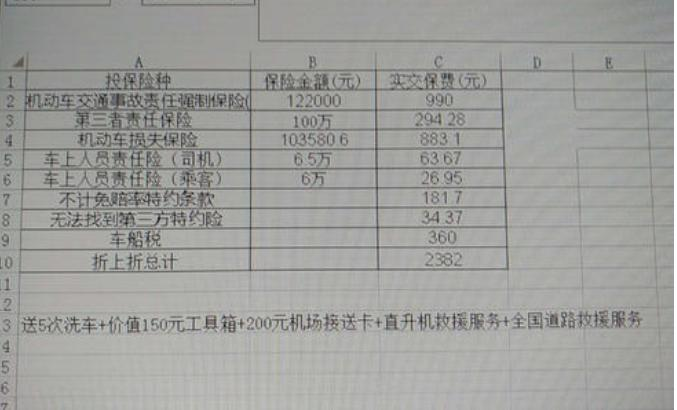

张老师的15万燃油车是精打细算的代表。交强险665元(北京D区3年无事故)+ 车损险1800元 + 300万三者险1020元 + 医保外用药险30元,总计3515元。她的秘诀是:每年提前30天续保,在保险公司季度考核期(每月25日后)下单,用官网报价压线下代理人,最后省了520元。

程序员小李的25万特斯拉Model Y是科技尝鲜派。交强险950元(首年)+ 车损险3400元 + 300万三者险1280元 + 外部电网险200元,合计5830元。他发现一个规律:安装充电桩险后,保费反而降了5%,因为保险公司认为固定充电更安全。

王总的100万奔驰S级是豪华玩家配置。交强险950元 + 车损险1.5万 + 500万三者险2800元 + 轮胎险600元,总计1.935万。但他有个隐藏操作:通过企业名义投保,比个人投保省了12%,还能抵扣增值税,高端玩家的羊毛就是这么薅的。

2025年省钱攻略

掌握这几招,保费立省30%不是梦。先说险种搭配的黄金公式:

新手司机公式:交强险 + 车损险 + 300万三者险 + 驾乘险(50万/座),年均约5000元。记住别买车船税和交强险的捆绑套餐,分开买能省150元。

老司机公式:交强险 + 200万三者险 + 医保外用药险,年均2000元搞定。车龄超8年就别买车损险了,维修成本可能比保费还低。

新能源车专属公式:基础套餐 + 电池衰减险(保额20万约500元),南方再+涉水险。比亚迪车主有个专属福利:通过官方APP投保能享电池险9折。

渠道选择是门大学问。官网直购比4S店便宜20%,平安好车主APP每周三有加油卡送。最绝的是”车险比价日”:每年6月、12月底是保险公司冲业绩的时候,返现能谈到15%。有位网友组队10辆车一起投保,硬是把商业险返点提到了25%。

折扣叠加的隐藏玩法:连续三年无事故 + 官网投保 + 安全驾驶监测,三重优惠下来能打到3.8折。安装OBD设备的车主,急加速次数少还能再减8%。记住这个禁忌:续保前90天内出险会影响下年保费,小额事故一定要自费。

车险选择的终极测试

看到这里,你可能还是不知道自己该买哪些险。来做个小测试:如果你的车停在小区被刮,维修要400元,你会报案吗?正确答案是:不报案。因为出险后次年保费涨25%,相当于今年省400元,明年多花600元,净亏200元。

最后送大家一个保费计算器:总保费=交强险(基础保费×浮动系数)+ 商业险(车损险+三者险)×NCD系数×渠道折扣。比如15万车+3年无事故+官网投保,大概就是665+(1800+1020)×0.4×0.85≈2200元。

车险不是越贵越好,就像买衣服要合身。2025年的车险改革教会我们:安全驾驶是最好的省钱方法,而精准投保是最聪明的消费方式。你今年的保费是多少?欢迎在评论区晒单,我来帮你看看有没有多花冤枉钱。

主题测试文章,只做测试使用。发布者:武汉汽车网,转转请注明出处:https://www.tfuv.com/news/5337.html