在全球汽车产业电动化、智能化与全球市场重构的浪潮中,不同车企的命运呈现出显著分化。

从2025年最新数据与行业动态来看,传统巨头与新势力均面临“冰火两重天”的境遇,技术路线选择、供应链韧性、市场战略灵活性等都在成为决定成败的关键因素。而正是在这一背景下,大众汽车集团于近日交出了一份充满矛盾性的季度答卷。

根据官方公布的数据,2025大众集团实现销售收入776亿欧元,同比增长2.8%,但营业利润同比骤降37%至29亿欧元,营业利润率从去年同期的6%腰斩至3.7%,税后利润更是暴跌40.6%至21.8亿欧元。

通过上述关键财务数据能看出,大众汽车集团在复杂多变的车市环境中交出了一份“营收微增、利润失血”的成绩单。而大众集团的表现不仅代表了自身的处境,也折射出传统巨头在电动化转型与全球市场裂变中的微妙处境。

多重利空叠加 利润池持续失血

根据财报数据,2025年一季度利润下滑的压力来自多方面。

首先是合规成本的激增。尤其是为应对欧洲碳排放法规计提的6亿欧元准备金,直接侵蚀了一季度利润。

作为一家以燃油车为主的汽车制造商,大众集团一直面临着因未达到欧盟碳排放标准而产生的成本压力,一季度的收益比市场预期低近40%正是受到了与欧盟碳排放处罚相关成本的显著影响。

同时,转型阵痛显现是老生常谈的问题。例如其旗下的软件子公司CARIAD重组费用、并购支出及重组措施相关现金流出达12亿欧元。

自2020年成立以来,CARIAD便承载着重要的使命,被视为大众集团转型为“软件驱动型移动出行服务商”的关键一环。然而,CARIAD由于开发进度多次滞后、成本持续超支以及高层频繁变动,该部门逐渐成为了大众电动化战略中的薄弱环节,宛如“阿喀琉斯之踵”。

前不久,CARIAD再度传来重组消息,计划进行大规模裁员,涉及员工数量惊人地达到1600人,约占其员工总数的三成。这一举措无疑在软件行业内引起了广泛关注。

另外,地缘政策冲击让这家老牌企业的盈利问题雪上加霜。诸如美国对墨西哥工厂加征关税,迫使途观(参数丨图片)、捷达等主力车型提价保利。

大众汽车也表示,美国关税带来的不确定性,是导致其第一季度营业利润从去年同期的46亿欧元骤降至28亿欧元的因素之一。这家欧洲最大汽车制造商的利润远低于市场预期的约40亿欧元。由于特朗普关税的不确定性,大众汽车已暂停从墨西哥通过铁路运输汽车,并将从欧洲运抵的汽车暂留港口。

此外,中国市场失速也是财务数据不佳的重要一环。

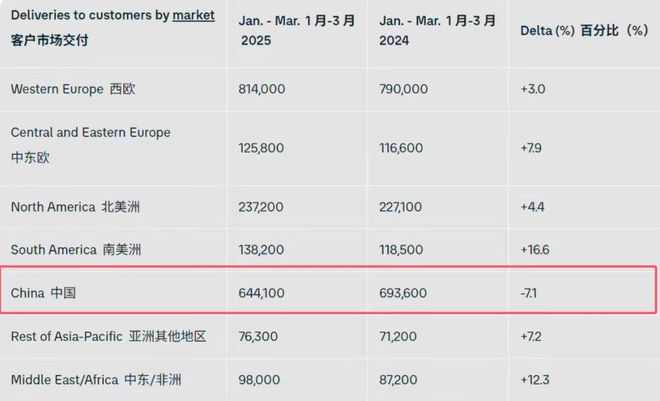

今年一季度,大众全球交付量达213万辆,同比增长1.4%。但值得注意的是,作为大众集团最大单一市场的中国,销量却同比下滑7.1%了,尤其是电动车下滑了近四成。

而作为对比,今年第一季度,大众的纯电动车在欧洲、北美市场的销量分别增长113%和51%,增长态势十分强势和明显。但是,与之形成强烈反差的是,同期大众在华纯电交付量进一步下滑37%,同比降幅直逼四成,下滑幅度显然较高。

两大市场的表现出现反差,既说明了大众在欧洲市场已展现转型成效,26%的纯电市占率印证其传统车企的转身潜力,也体现出其在中国市场的暂时失速。

在上述合规成本激增、转型阵痛显现、地缘政策冲击和中国市场失速等压力源的共同作用力下,大众集团交出了一份“营收微增、利润失血”的成绩单。

值得关注的是,尽管汽车部门净现金流仍为负值,但较去年同期有所改善,且340亿欧元以上的净流动资金储备为后续转型提供了战略缓冲。

如何突围的战略抉择

利润的表现和销量有着正相关的关系,因此,从不同市场的销量表现也能看出大众集团2025年一季度财报表现的端倪。

整体上看,大众集团不同区域的销量表现呈现出明显的两极分化。

其中,美洲市场保持强势增长,北美市场同比增长4%、南美市场同比增长17%;欧洲板块持续发力,西欧市场同比增长3%、中欧和东欧同比增长8%。尤其是欧洲市场凭借113%的纯电销量增幅,巩固了其电动车市场领导地位,市场份额约为26%,接近三成。

在欧洲市场上,呈现典型的政策驱动型增长。在碳排放法规倒逼下,ID系列订单量同比激增,电动车型占比不断取得突破,带动整体销量增长。但监管红利与合规成本形成对冲,每辆电动车的法规成本侵蚀不少利润。

而北美市场上,则上演着一出关税攻防战。虽然ID.4拉动美国纯电销量增长,但4月生效的进口关税迫使墨西哥工厂生产车型提价,导致燃油车销量承压下滑。大众通过暂停部分车型运输、调整生产节奏维持市场平衡。

反观中国市场,一季度交付量为64.41万辆,同比减少7.1%。这可能是大众亚洲整体销量下降5.8%的重要原因。或者说,大众在华的表现延续了2024年的趋势。当年大众在华销量同比下滑10%,占其全球销量的32%,但新能源车份额仅8.3%。

显然,中国市场成拖累。燃油车市占率虽维持在20%以上,但ID系列遭遇本土新势力围剿,纯电交付量断崖式下跌。面对比亚迪、蔚小理等品牌的智能化攻势,大众在电动平台迭代、智能座舱开发等关键领域显露短板。

毋庸置疑的是,中国市场对大众集团非常重要。不过,如今大众在中国市场不仅面临着传统燃油车市场领域的挑战,或许也面临着新能源汽车市场领域的挑战。

而面对一季度财报的短期业绩压力,大众管理层重申全年营收增长不超5%、营业利润率5.5%-6.5%的指引,释放出“不因阵痛改航道”的战略定力。

至于如何在可见的未来提升业绩,也能看出大众的的应对路径。

包括通过标准电芯量产(预计降本50%)、MEB平台产能爬坡、电池材料闭环回收,力争2026年实现电动车成本对标燃油车,成本重构攻坚战;包括加速北美电池工厂落地、扩建合肥研发中心、推进与小鹏合作车型量产,实现本土化突围战;包括软件服务收入目标提升至年增30%,基于VW.OS操作系统开发订阅制功能,探索智能驾驶付费模式。

整体上看,大众当前面临的利润困境本质上是传统制造巨头向科技公司转型的必然成本。

相较于特斯拉的垂直整合能力、中国品牌的敏捷迭代速度,大众在软件定义汽车时代尚未建立起差异化优势。其超300亿欧元的流动性储备虽能支撑转型投入,但若不能在未来2-3个季度实现ID系列量利齐升、软件生态实质性突破,资本市场耐心或将面临考验。

正如大众高层此前在财报电话会中强调的那样:“我们正在经历大众历史上最复杂的转型期,短期业绩波动不能掩盖战略转型的实质进展。”当全球汽车产业进入电动化、智能化和本土化的竞赛,这家工业巨头,正在用季度财报上的红色警报,为传统汽车阵营标注转型的残酷。

文章来源于网络。发布者:武汉汽车网,转转请注明出处:https://www.tfuv.com/news/9890.html