导语

Introduction

谁都不希望出险。

5月4日,小米汽车因为将“智驾”字眼更名为“辅助驾驶”一事被推上热搜。实际上,早在4月23日开幕的上海车展前,多方就已经相继宣布,车企被明确要求不得使用使用“自动”“自主”“智驾”“高阶智驾”等词汇,建议统一使用“组合辅助驾驶”等中性表述。

因此,车展上很多发布的新车,在描述和表达“组合辅助驾驶”时显得非常生涩和隐忍。这其实不难看出,在经过一系列的浮夸式的宣传,以及众多因使用“智驾”而产生的事故后,所有人都希望明确系统功能边界和安全响应措施。

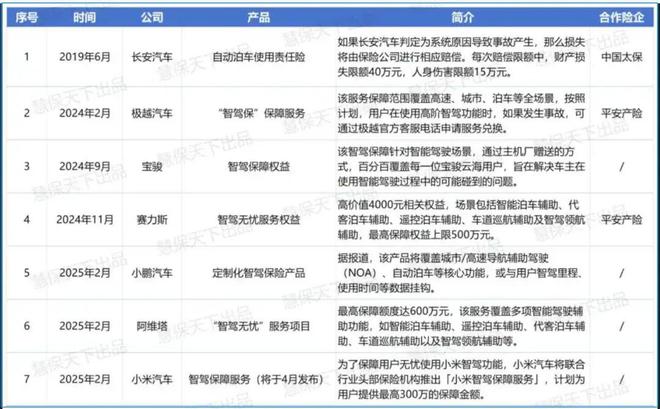

毕竟,安全面前无小事。不过在此之前,我们也看到有不少车企,在配备“智驾”功能时,也提供了一些相对应的保障措施,比如推出一些类似“智驾险”的东西,这其中就包括在这方面比较突出的车企,比如鸿蒙智行、小鹏、小米、阿维塔等。

其中,小鹏汽车在4月28日推出的“智驾险”,个人认为更值得上热搜。据悉该保险涵盖的范围包括:可赔付全行车场景、赔付不限次,NGP退出5秒后仍可享受权益。其中,最值得关注的就是NGP退出5秒后仍可享受权益。

这5秒钟,是一个非常关键的时间概念。

01

驾驶员与车企的矛盾

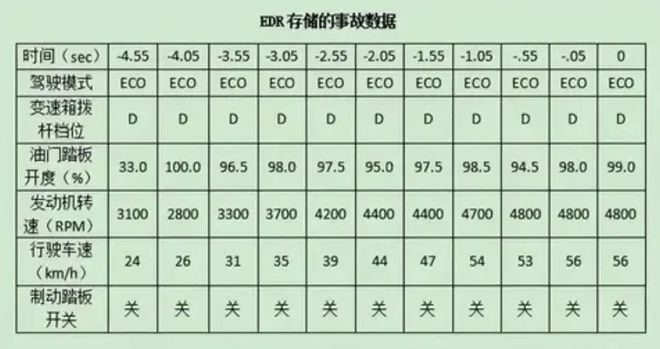

当我们翻看过往那些因“智驾”而引发的事故记录时,会发现一个令人深思且颇具争议的现象。每当这类事故发生,相关方总是会在恰当的时间公布事故产生的重要时间点。这些时间点就像是一把精准的刻度尺,细致地记录着事故发生前后的每一个关键瞬间。

比如,在某个具体的时间点,车辆正以怎样的时速行驶;在另一个时间点,智驾系统处于工作状态;再之后的一个时间点,智驾系统突然退出。这一系列时间节点的公布,本意是为了还原事故真相,但却在不经意间,揭示出了智驾事故背后更为复杂的矛盾。

其中,一个尤为关键且引人注目的信息是,在不少车企公布的时间节点里,智驾系统呈现出一种极为突然的“工作—退出”状态。前一秒,智驾系统还在有条不紊地运行,后一秒,它却直接退出工作模式显示人为接管。

而恰恰就是在这人为接管的瞬间,事故如同不速之客般降临。

这就引发了一个尖锐的问题:不管是智驾系统真的因为某种技术故障或算法判断而主动退出,还是驾驶员在面对突发状况时由于慌乱而主动接管车辆控制权,最终的结果都只有一个——所有责任都只能由驾驶员来承担,与智驾系统毫无关联。

从法律层面和现有责任判定规则来看,车辆的控制权一旦交到驾驶员手中,无论事故是否与智驾系统退出存在关联,驾驶员都成为了第一责任人。这也是近几年来智驾事故中,驾驶员与车企之间最大的矛盾所在。

对于驾驶员而言,他们选择搭载智驾系统的车辆,很大程度上是出于对这一技术的信任,希望能在驾驶过程中获得更多的便利和安全保障。然而,当事故发生,他们却发现自己要独自承担所有的后果,这无疑让他们感到委屈和不满。

而车企则认为,他们已经按照规定公布了事故相关信息,智驾系统也只是在特定情况下退出,责任不应归咎于他们。这种矛盾如同一个难以解开的死结,不仅困扰着事故双方,也对智驾技术的进一步发展提出了严峻的挑战。

所以我们再翻看鸿蒙智行、小鹏、小米、阿维塔这些车企提供的“智驾险”来看,基本上聚焦在“使用智能辅助驾驶时所产生的事故”中。这些“智驾险”看似对现有车险的补充,对智驾事故责任划分模糊地带的一种解决方案。

但实际上,如果事故发生在人为接管时,那么这些“智驾险”毫无意义。换而言之,“智驾险”不仅没有让车企承担更多责任,因为所有的险种都是由保险公司承担。因此,车企又转移风险成了“隐性被保人”。驾驶员与车企或技术上,仍然存在不平等的关系

那么我们再回到小鹏汽车这次最新推出的“NGP退出5秒后仍可享受权益”的“智驾险”,才能发现这5秒钟的难能可贵。在这看似微不足道的5秒里,智驾系统虽已退出,但其影响似乎仍在延续保障范围,一定程度上打破了以往“人为接管即无保障”的僵局。

02

保险但不一定保命

以往,人为接管瞬间便如同开启了一道车企“责任豁免”的闸门,将风险一股脑儿推给驾驶员。而小鹏此次的改变,传递出一个积极信号,车企开始正视智驾系统退出瞬间的潜在风险,试图在保障驾驶员权益与自身风险规避间寻找新的平衡点。

不过,这5秒钟的权益究竟能发挥多大实际作用,仍需时间检验。是真正成为保障驾驶员权益的有力盾牌,还是沦为车企营销的噱头,有待更多实际案例来评判。但可以肯定的是,只有车企真正承担起与智驾技术发展相匹配的责任,才能让消费者真正享受智驾的便利。

当然,我们切不可因这短短5秒钟权益的推出,就对“组合辅助驾驶”的使用有丝毫懈怠、掉以轻心。更不能让驾驶员滋生“有了此项保障便能肆意妄为、无所顾忌”的错误认知,否则安全隐患将如影随形。

智驾技术虽日益成熟,但远未达到能完全替代人类驾驶的程度。道路状况复杂多变,天气、交通参与者等不可控因素随时可能引发意外。若驾驶员过度依赖智驾系统,在系统退出时未能及时、正确地接管车辆,无疑是将自己和他人置于巨大的安全隐患之中。

从本质上说,任何一款险种是车企在平衡风险与保障、责任与信任之间的一次有益尝试,但它绝不是鼓励驾驶员冒险的“通行证”。车企在推出此类创新险种时,也应同步加强安全教育宣传,引导驾驶员正确认识智驾技术的边界与局限,始终保持高度的安全驾驶意识。

更重要的是,相关层面亟待做出改变,而这绝非仅停留在对“组合辅助驾驶”这一说法的调整上,责任划分、数据安全、法律法规等都需要快速完善。只有这样,才能更好的规范车企、保险公司、驾驶员等所有出行参与者的行文。

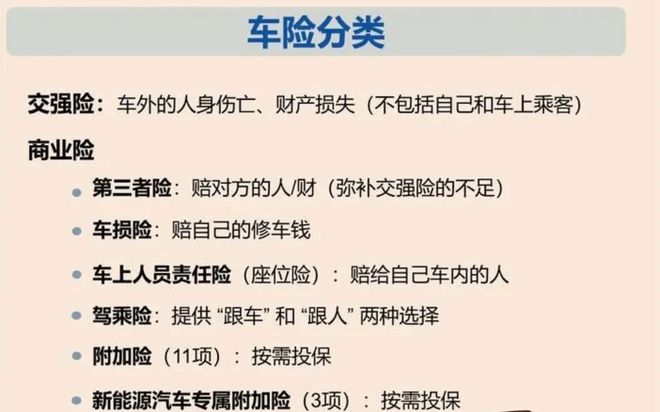

所有人都知道,买车之后往往少不了为爱车精心挑选各类车险项目。交强险就不用多说了,商业险中的车损险、三者险、盗抢险、玻璃单独破碎险等等,五花八门的险种不过是为驾驶员的损失降到最低。

其实,每一位驾驶员内心深处,都不希望自己的爱车去“体验”各种险种。他们所期盼的,是每一次出行都能平平安安。从本质上来说,“智驾险”不过是车险大家族中的一员。最理想的不出险情况,依然是我们自己稳稳地掌握好方向盘,精准把控车速。

责编:石劼 编辑:陈心南

THE END

PAST · 往期回顾

工信部整顿隐藏式门把手,你还希望管管哪些鸡肋功能?

独家丨推动极氪渠道变阵,林杰第一个大动作来了

极氪火速回归吉利,李书福预见了什么?

文章来源于网络。发布者:武汉汽车网,转转请注明出处:https://www.tfuv.com/news/9968.html