根据武汉汽车网研究院发布的“2025年1-4月ADAS供应商装机量排行榜”,2025年前4个月,ADAS核心部件市场竞争呈现清晰的“头部集中”与“本土崛起”双重特征。

头部效应显著:在激光雷达市场,禾赛科技(30.5%)、华为(30.3%)、速腾聚创(29.0%)三家企业合计占据近90%份额;空气悬架市场则被孔辉科技(37.5%)、保隆科技(27.5%)、拓普集团(24.3%) 三家本土厂商主导,份额同样超89%;高精定位系统龙头导远科技市场份额高达50.5%。

与此同时,本土化趋势强劲:不仅如前述禾赛、华为、孔辉等在各自领域领先,比亚迪在域控制器(24.7%)、行车ADAS(9.7%)和APA(10.0%),德赛西威在域控制器(26.1%),高德在高精地图(55.9%)等领域也占据核心地位,展现出强劲竞争力并打破外资传统垄断。技术迭代加速、成本优化压力与车企深度协同将成为未来格局演变的核心驱动力。

激光雷达供应商装机量排行

-

禾赛科技:装机量148507颗,市场份额30.5%。

-

华为科技:装机量147849颗,市场份额30.3%。

-

速腾聚创:装机量141157颗,市场份额29.0%。

-

图达通:装机量49648颗,市场份额10.2%。

-

其他:装机量41颗,市场份额0.01%。

激光雷达市场中,头部效应显著。禾赛、华为、速腾聚创占据超89%份额,技术、合作优势助其领跑,推动行业技术迭代;图达通有一定市场,“其他” 占比极低,行业集中度高,竞争主要在头部展开,后续或围绕技术优化、成本控制、车企合作深化竞争,加速市场格局固化或新变。

空气悬架供应商装机量排行

-

孔辉科技:装机量86021套,市场份额37.5%。

-

保隆科技:装机量63019套,市场份额27.5%。

-

拓普集团:装机量55590套,市场份额24.3%。

-

威巴克:装机量13840套,市场份额6.0%。

-

大陆:装机量10339套,市场份额4.5%。

-

其他:装机量295套,市场份额0.1%。

空气悬架市场中,自主厂商表现亮眼。孔辉、保隆、拓普三家自主企业合计占超89%份额,打破外资垄断,技术突破与本土适配优势助力崛起;威巴克、大陆等外资仍有一定份额,但被挤压。“其他”占比微乎其微,行业集中度高,自主厂商主导格局初显,后续或持续强化本土竞争,推动技术迭代与成本优化,外资需加速本土化适配 。

前视摄像头供应商装机量排行

-

博世:装机量694428套,市场份额16.4%。

-

电装:装机量383620套,市场份额9.1%。

-

比亚迪半导体:装机量323016套,市场份额7.6%。

-

采埃孚:装机量319809套,市场份额7.6%。

-

福瑞泰克:装机量304953套,市场份额7.2%。

-

舜宇智领:装机量273268套,市场份额6.5%。

-

维宁尔:装机量227168套,市场份额5.4%。

-

法雷奥:装机量174764套,市场份额4.1%。

-

特斯拉:装机量164550套,市场份额3.9%。

-

安波福:装机量164846套,市场份额3.9%。

前视摄像头市场中,博世以16.4%份额领跑,凭借技术与配套优势巩固地位。电装等外资仍有份额,但比亚迪半导体、福瑞泰克等国产厂商崛起,比亚迪半导体与采埃孚并列7.6%,显示国产在技术、成本及本土适配发力,加速进口替代。前十厂商竞争激烈,市场呈“头部外资引领+国产追赶突破”格局,后续国产有望借本土化、新能源车企合作进一步提升份额,推动行业格局重塑。

行车ADAS供应商装机量排行

-

博世:装机量700439套,市场份额16.6%。

-

比亚迪:装机量410465套,市场份额9.7%。

-

电装:装机量380203套,市场份额9.0%。

-

采埃孚:装机量306834套,市场份额7.3%。

-

福瑞泰克:装机量305739套,市场份额7.2%。

-

维宁尔:装机量197615套,市场份额4.7%。

-

法雷奥:装机量182297套,市场份额4.3%。

-

特斯拉:装机量164550套,市场份额3.9%。

-

安波福:装机量154547套,市场份额3.7%。

-

华为:装机量154359套,市场份额3.7%。

行车ADAS市场中,博世以16.6%份额领跑,凭借技术积累与广泛适配车型维持优势。比亚迪以9.7%份额展现车企垂直整合能力,电装的市场份额也稳固在9%。福瑞泰克等国产供应商崛起,采埃孚、福瑞泰克份额均超7%,体现国产在性价比、本土需求响应的突破。特斯拉、华为等凭借智能驾驶特色布局,各占3.9%、3.7%。整体看,市场呈“外资头部主导+本土科技企业多元突破”格局,前视一体机方案主流下,技术迭代(如融合感知)、成本控制与车企深度协同,将驱动份额再分配,国产替代、新玩家跨界有望持续重塑行业生态。

ADAS域控供应商装机量排行

-

德赛西威:装机量350012套,市场份额26.1%。

-

比亚迪:装机量331494套,市场份额24.7%。

-

和硕、广达:装机量164550套,市场份额12.3%。

-

华为技术:装机量154370套,市场份额11.5%。

-

伟创力:装机量72734套,市场份额5.4%。

-

零跑:装机量72153套,市场份额5.4%。

-

智华科技:装机量55389套,市场份额4.1%。

-

维宁尔:装机量36919套,市场份额2.8%。

-

毫末智行:装机量20682套,市场份额1.5%。

-

卓驭:装机量16204套,市场份额1.2%。

ADAS域控市场中,德赛西威、比亚迪领跑市场,德赛西威凭传统Tier1 技术积淀,比亚迪借整车垂直整合优势,共同主导超50%市场。和硕广达、华为等跨界玩家入围,华为以11.5%展现技术赋能实力,凸显“合作定制化”趋势——整车厂与科技企业、传统供应商协同加深。未来,定制化需求驱动下,跨领域合作、本土创新(如比亚迪自研)将加速市场迭代,份额向技术适配性强、生态协同好的玩家倾斜。

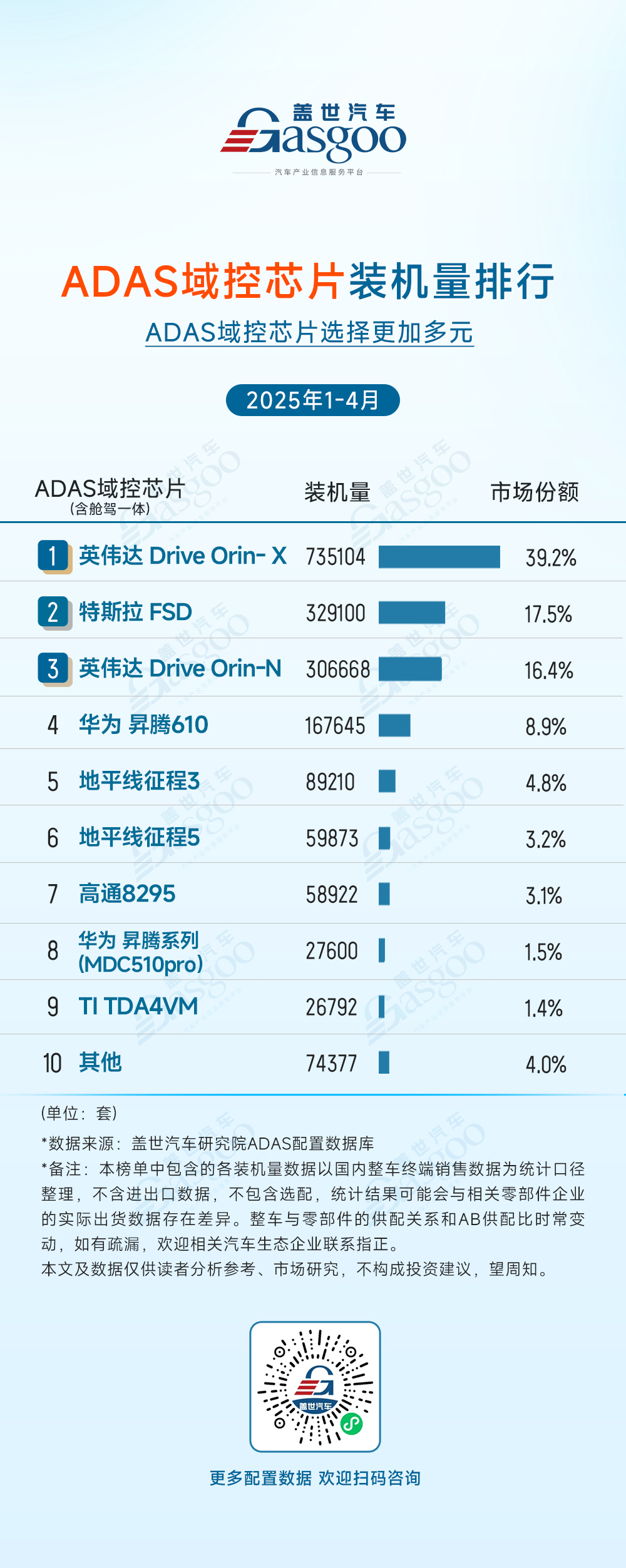

ADAS域控芯片装机量排行

-

英伟达Drive Orin – X:装机量735104套,市场份额39.2%。

-

特斯拉FSD:装机量329100套,市场份额17.5%。

-

英伟达Drive Orin – N:装机量306668套,市场份额16.4%。

-

华为 昇腾610:装机量167645套,市场份额8.9%。

-

地平线征程3:装机量89210套,市场份额4.8%。

-

地平线征程5:装机量59873套,市场份额3.2%。

-

高通8295:装机量58922套,市场份额3.1%。

-

华为 昇腾系列(MDC510pro):装机量27600套,市场份额1.5%。

-

TI TDA4VM:装机量26792套,市场份额1.4%。

-

其他:装机量74377套,市场份额4.0%。

ADAS域控芯片市场中,英伟达凭借Drive Orin-X、Orin-N合计超55%份额,依托高性能算力优势,主导高端市场;特斯拉FSD以17.5%紧跟,凭借自研适配自家车型。华为昇腾610(8.9%)、地平线征程系列(合计8%)等国产芯片崛起,在性价比、本土车企协同上突破,高通8295(3.1%)等外资也参与竞争。市场呈现 “外资巨头引领,国产芯片加速追赶,多技术路线并存” 格局,未来随智能驾驶升级,算力需求增长与本土供应链强化,国产芯片有望借定制化、成本优势进一步渗透,推动市场多元竞争深化。

自动泊车APA方案装机量排行

-

博世:装机量231812套,市场份额16.9%。

-

法雷奥:装机量193308套,市场份额14.1%。

-

比亚迪:装机量137625套,市场份额10.0%。

-

华为:装机量111978套,市场份额8.1%。

-

理想:装机量93126套,市场份额6.8%。

-

小鹏:装机量89543套,市场份额6.5%。

-

同致电子:装机量80767套,市场份额5.9%。

-

小米:装机量75998套,市场份额5.5%。

-

零跑:装机量50628套,市场份额3.7%。

-

德赛西威:装机量46146套,市场份额3.4%。

自动泊车APA方案商市场中,博世、法雷奥等外资仍居前,但比亚迪(10.0%)、华为(8.1%)、理想(6.8%)等国产厂商快速崛起,共同推动国产份额提升,体现“国产替代加速、技术路线多元”趋势。前十厂商覆盖传统Tier1、自主整车、科技企业,竞争分层明显,后续本土创新(如算法优化、成本控制)与车企协同深化,将助力国产厂商进一步挤压外资空间,重塑市场格局。

高精地图供应商装机量排行

-

高德:装机量312147套,市场份额55.9%。

-

朗歌科技:装机量52714套,市场份额9.4%。

-

腾讯:装机量48054套,市场份额8.6%。

-

四维图新:装机量46367套,市场份额8.3%。

-

其他:装机量98636套,市场份额17.7%。

高精地图市场中,高德以超半数(55.9%)份额绝对领跑,凭借长期数据积累、生态合作优势巩固地位。朗歌科技(9.4%)、腾讯(8.6%)、四维图新(8.3%)等紧随,各展技术特色。“其他” 占17.7% 。

高精定位系统供应商装机量排行

-

导远科技:装机量488729套,市场份额50.5%。

-

华为:装机量154146套,市场份额15.9%。

-

华测导航:装机量104736套,市场份额10.8%。

-

小鹏:装机量56924套,市场份额5.9%。

-

千寻位置:装机量13638套,市场份额1.4%。

-

其他:装机量150138套,市场份额15.5%。

高精定位系统市场中,导远科技以50.5%的份额遥遥领先,凭借融合定位技术积淀与先发优势,主导市场;华为(15.9%)、华测导航(10.8%)等紧跟;小鹏(5.9%)作为整车企业自研布局,体现车企垂直整合趋势。“其他”玩家占15.5%,含小众方案商。当前融合定位方案上车加速,市场呈“头部集中+多元玩家参与”的格局。未来,技术迭代、车企合作深度将决定份额走向,头部巩固壁垒,新势力借场景定制突围。

——ADAS相关内容推荐——

文章来源于网络。发布者:武汉汽车网,转转请注明出处:https://www.tfuv.com/news/11467.html